1、热点消息

上周五晚间,中美两国均证实已就中美第一阶段经贸协议文本达成一致。美国贸易代表称,作为协议的一部分,中国承诺大幅增加采购美国农产品。同时,美国将取消在12月15日对中国近1600亿美元商品加征关税的计划,且将1200亿美元中国商品的加征关税从10%降至7.5%,中美达成第一阶段贸易协议。

2、市场情况

豆粕方面:舟山中海、舟山良海和上海东辰继续停机,嘉吉本周初起停机三天,振华恢复双线,东海、中储、泰益满开。上周因缺豆、停电以及机器故障等原因油厂开机率不高,但本周内开机率逐步提高,到周末时跟踪的油厂开机率已经达到近70%,随着豆粕供应量的恢复,提货较前周也有明显增加。预计本周跟踪油厂压榨量将继续提高,豆粕库存紧张状况将逐步缓解。

豆油方面:春节备货还在持续,油厂豆油提货保持较好水平,加上上周油厂开机率提升幅度不大,豆油产出数量不高,目前仅为去年同期大约一半左右水平,导致豆油库存继续下降,一级豆油供应偏紧。跟踪油厂主要是继续报价2-5月合同,周一南通工厂一级豆油2-5月基差Y2005+310元/吨,成交了4000吨,基差报价继续偏强,部分油厂开始报价6-9月货源,为Y2009+250少量成交,有贸易商认为在5-9合约有近一百元价差,后期货源相对便宜,因此有一定采购意向。

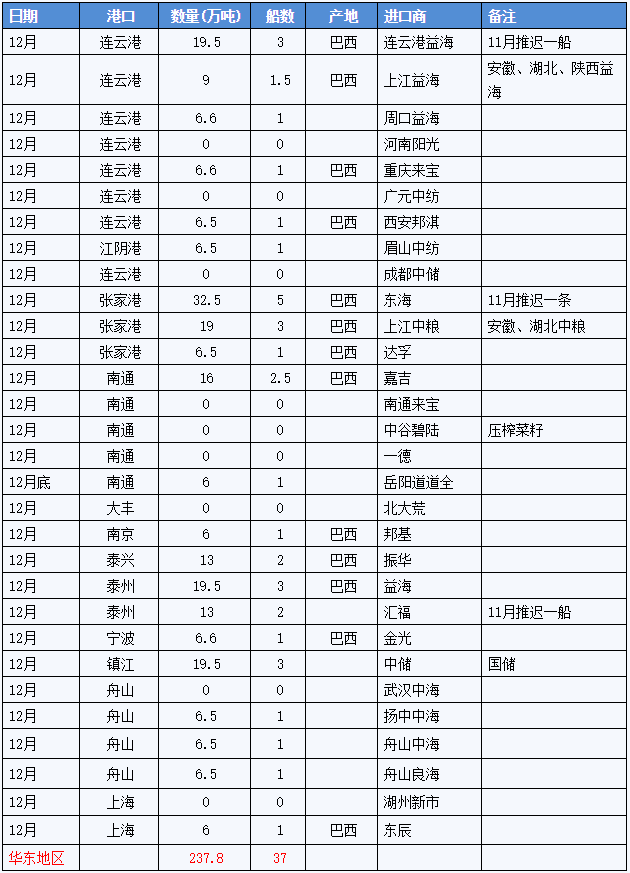

附图:华东地区12月大豆到港统计表

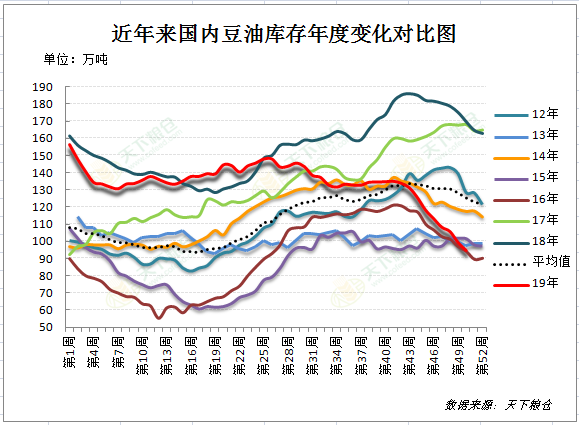

因油厂开机率提升幅度不大,且近日油厂提货速度仍良好,本周豆油库存继续下降,截至12月13日,国内豆油商业库存总量95.045万吨,较上周的99.635万吨降4.59万吨,降幅为4.61%,较上个月同期114.2万吨降19.155万吨,降幅为16.77%,较去年同期的170.55万吨降75.505万吨降幅44.27%,五年同期均值124.93万吨。目前国内还有156.78万吨的未执行合同待执行,预计后期豆油仍将会处于去库存的状态。

3、开机方面

上周(12月7日-12月13日),上周大豆开机率小幅回升,全国各地油厂大豆压榨总量1667000吨(出粕1316930吨,出油316730吨),较上上周1652600增14400吨,增幅0.87%,当周大豆压榨开机率(产能利用率)为45.72%,较上上周45.32%增0.40个百分点。未来两周将继续回升,本周(第51周)油厂压榨量预计在177万吨左右,下周(第52周)压榨量将回升至182万吨。

美豆方面:中美达成第一阶段贸易协议,市场预期美豆出口将增多,且USDA出口检验周报显示,12月12日止当周,美豆出口检验量为125.94万吨,符合市场预期,其中对中国出口检验量为68.64万吨,占比54.5%,加上阿根廷新政府发布政令,宣布将大豆出口关税由25%提升至30%,新税制实施后,谷物出口注册将于12月16日正式关闭,来自阿根廷大豆竞争减弱,均提振美豆价格继续上涨。利好因素主导,短线美豆价格或维持偏强运行。

国内方面:贸易战缓和对国内豆类市场利空,尤其贸易协议一旦实施后,中国将大幅度增加自美国农产品进口,美国大豆将得以大量进入中国市场,且当前进口豆盘面毛榨利好,沿海豆粕库存下降至39.2万周比降7%,为了保证后期豆粕供应,未来两周油厂开机率将有望继续提升,这抑制豆油行情涨势。

不过阿根廷新总统将大豆、豆油和豆粕的税率从约25%提高至30%,对美豆市场利好,预计美豆走势偏强,将提升进口成本大豆及豆油进口成本。同时东南亚棕油减产炒作仍未结束,SPPOMA称12月1日-15日马来西亚棕榈油产量环比11月同期降27.84%,午后马棕及连棕油闻讯脱离早盘跌势后并再度翻红上涨。另外豆油库存继续下降,据本网统计数据显示截至12月13日当周国内豆油商业库存总量95.045万吨,较上周的99.635万吨降幅为4.61%,较上个月同期114.2万吨降幅为16.77%,较去年同期的170.55万吨降幅44.27%,且部分地区仍有排队提货现象,油厂挺价意愿因而较强,均给予豆油市场利多支持。

总体而言,豆油自身基本面较好,随着豆油“去库存”进程仍将继续,节前备货结束前豆油市场整体有望维持偏强运行格局,但中美达成第一阶段贸易协议,中方承诺大幅增加大豆等美国农产品进口数量,且榨利较好有助于提升油厂开机率,期间豆油行情波动频率或将因此增加。操作上,把握好购销节奏。

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。