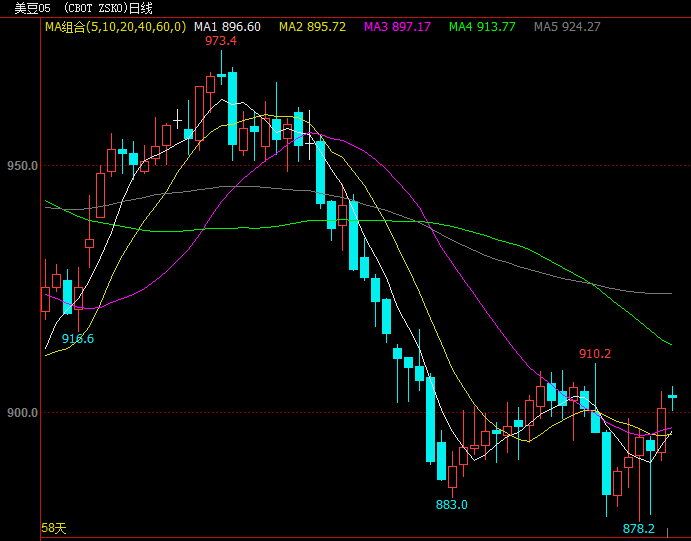

1月中下旬中国爆发“新冠肺炎疫情”,全国上下全力防控,春节期间工厂及企业普遍停工停业,节后复工艰难,学校开学一再延期,餐饮业及养殖业遭遇重创,并引发中国对大豆需求下降的担忧。时隔不久,2月下旬开始中国境外也开始大面积爆发疫情,令投资者对全球经济放缓忧虑进一步加深,国内外疫情的先后集中爆发令芝商所旗下的CBOT大豆期价承压下跌,主力5月合约最低一度下调至878.25美分,但在全球央行降息救市预期及中国25万亿大基建计划引发的股票和商品期货大幅反弹带来的外溢下最终收复部分跌幅,截止周一晚美豆主力5月收报于903.5美分,总体仍较疫情前累计下跌4.2%。

附图1:美豆走势图

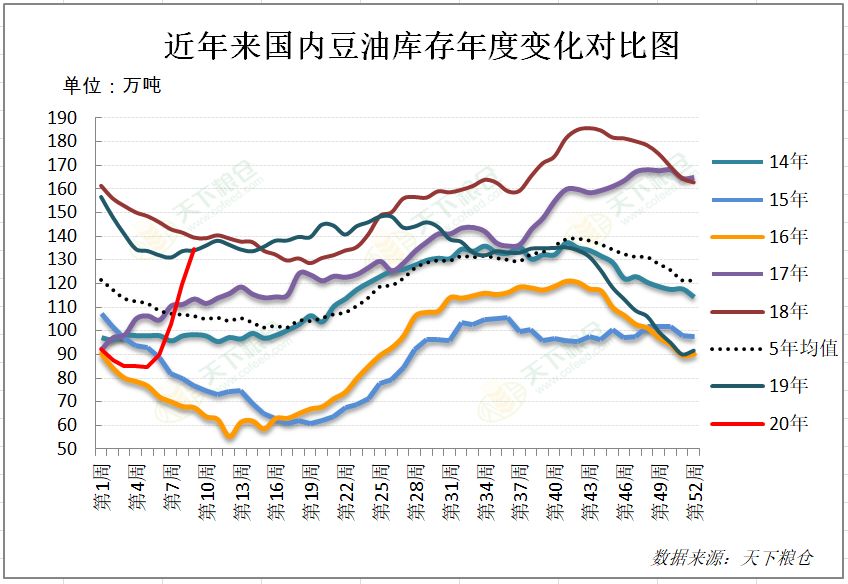

众所周知,新冠肺炎疫情对中国油脂消费的冲击程度较为严重,节后学校开学一二再、再二三地延期,截止2月底政府还强调中大中小学、幼儿园等开学开园时间原则上继续推迟,工厂及餐饮行业复工开业也普遍较迟,尤其餐饮业更是“重灾区”,截止目前全国多数饭店仍基本处于停业状态(不能堂食,目前恢复开业的也多是外卖为主)。正因如此,即使目前家庭小包装油消费好于往年同期也难以抵消餐饮等中包装油的消费降幅,食用油终端需求仍萎靡不振。根据Cofeed调查的样本油厂数据显示,目前油厂豆油出货量日均仅仅只有1万多吨,远低于之前3万多吨的正常水平,这也导致节后国内豆油库存出现一波快速累库的状态。

附图2:豆油库存趋势图

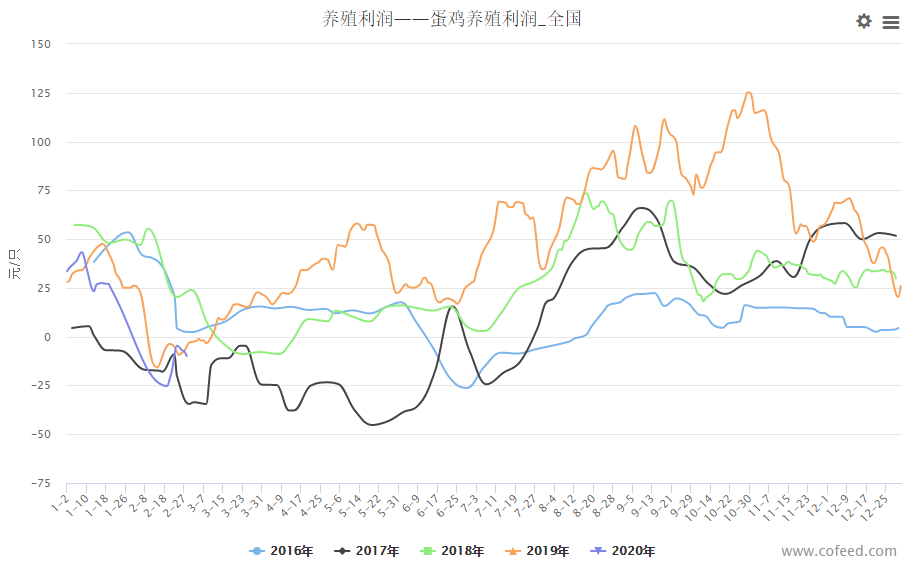

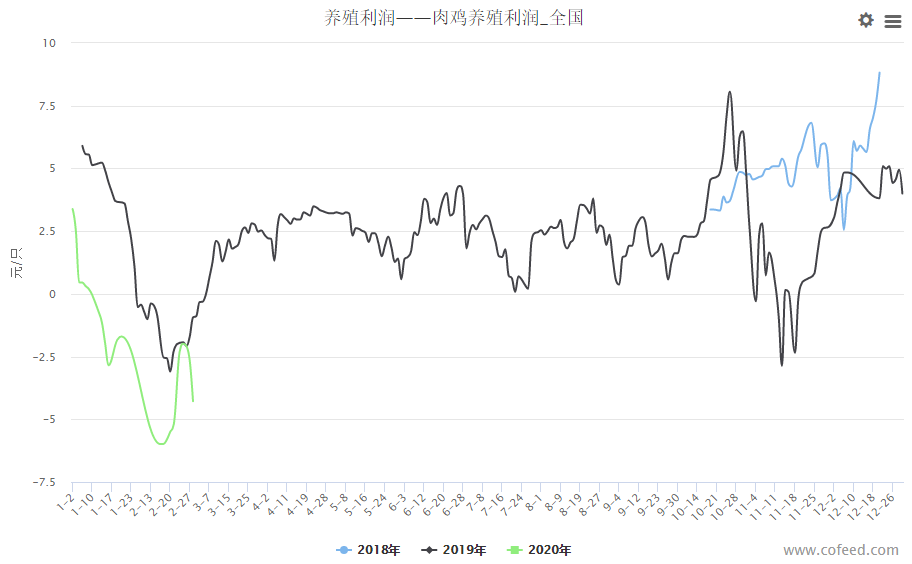

不仅如此,疫情导致的流动性阻碍也严重打击了禽类养殖业,多个省市全面禁售活禽,禽类养殖利润大幅跳水,数据显示截止2月底蛋鸡养殖全国平均亏损9.88元/只,相比之下,1月中旬盈利还一度高达24.52元/只;同期肉鸡全国平均亏损也达到4.28元/只,相比之下,1月中旬仅仅是亏损1.7元/只,此种情况下养殖企业整体补栏意愿偏弱,后期豆粕需求受限也就不言而喻。

附图3:蛋鸡及肉鸡养殖利润图

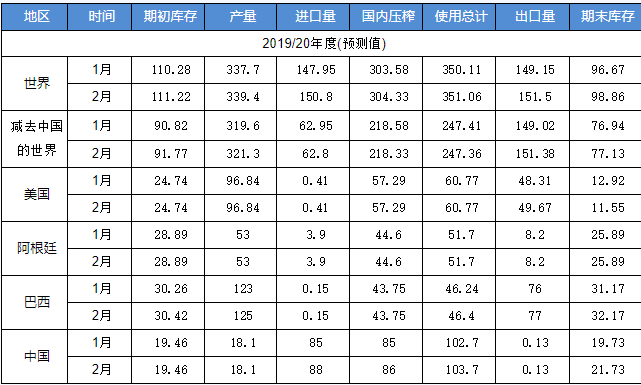

附图4:全球大豆供需平衡

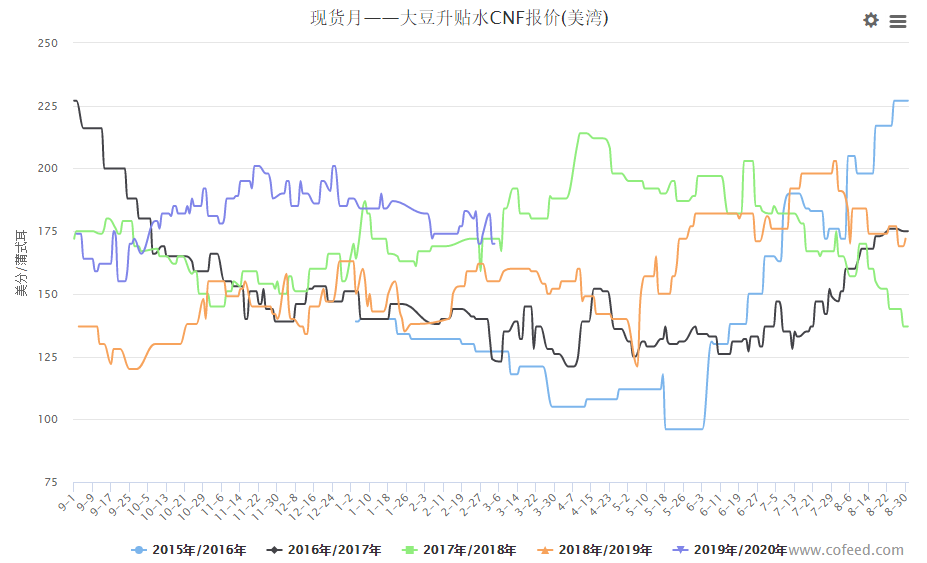

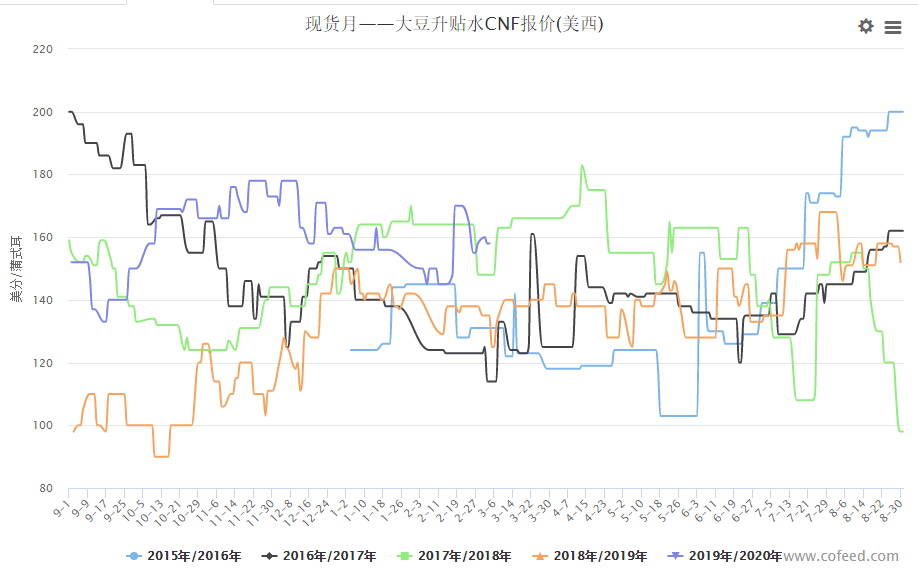

总体而言,疫情导致中国油粕需求受到压制,南美大豆大概率丰产,美豆新作面积也预计增加,均制约美豆期价走势。但阿根廷农业部暂停农产品出口登记并计划上调大豆及副产品出口关税,此举可能削弱阿根廷豆类尤其豆粕出口竞争力,这将提振美豆粕及美豆出口,从而利多美豆市场。加上中国政府称3月2日起,对符合条件的企业按市场化和商业化原则自美采购的进口商品,其中包括大豆等农产品,在一定期限内不再加征反制关税,支持企业基于商业考量从美国进口商品。虽然从全球大豆到中国口岸价格来看,美陈豆整体成本依旧处于相对高位,若在下游需求没有明显刺激的情况下,3月起少量便宜的美西豆才会是中国进口商的首选,而市场占比更大些的美湾豆则或因到中国口岸成本较高而导致其吸引力不强,而货币大幅贬值令巴西大豆出口仍有较大的价格优势,届时美豆净销售可能只会有限程度的回升。如果后期美国大豆升贴水能够迎来明显的下降,届时或有利于拓宽美豆期价的上行空间,在此之前芝商所旗下的CBOT5月大豆货预计在878-920美分区间窄幅震荡一段时间。

附图5:美国大豆升贴水

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。