私营机构大幅调高美豆产量预估,对新年度南美种植面积形势也异常乐观。因价格下跌,南美玉米面积可能下滑,大豆面积预计仍将维持。国内加工利润不佳,现货后市下降空间不大。养殖业补栏周期可能显现,需求有待观察。大豆拍卖转冷,国内加工需求下降。

表1:USDA美国大豆供需平衡表 来源:USDA,海通期货研究所

| 大豆 | 2012/13 | 2013/14 | 2013/14(6) | 2013/14(7) |

| 种植面积 | 77.2 | 76.5 | 81.5 * | 84.8 ** |

| 收割面积 | 76.2 | 75.9 | 80.5 * | 84.1 ** |

| 单产 | 39.8 | 43.3 | 45.2 * | 45.2 ** |

| 期初库存 | 169 | 169 | 125 | 140 |

| 产量 | 3,034 | 3,289 | 3,635 | 3,800 |

| 进口 | 36 | 85 | 15 | 15 |

| 总供应量 | 3,239 | 3,514 | 3,775 | 3,955 |

| 压榨量 | 1,689 | 1,725 | 1,715 | 1,755 |

| 出口量 | 1,320 | 1,620 | 1,625 | 1,675 |

| 种用量 | 89 | 99 | 92 | 92 |

| 其他用量 | 1 | -69 | 18 | 19 |

| 总需求量 | 3,099 | 3,374 | 3,450 | 3,541 |

| 期末库存 | 141 | 140 | 325 | 415 |

| 平均农场价 | 14.40 | 13.00 | 9.75- 11.75 | 9.50 - 11.50 |

usda对2014/15年度大豆产量预估相当乐观,私营机构也不断调高数据,全球大豆供应大幅增加是大概率事件,因此在装运通畅的前提下豆粕将维持弱势震荡格局。南美在减种玉米的情况下,大豆的种植面积还有上升空间,因此2013/14年度可能是豆类牛熊转折的一年。国内对大豆的需求仍保持稳步增长态势,养殖效益好转增加市场对下游饲料消费的乐观情绪。

usda对2014/15年度大豆产量预估相当乐观,私营机构也不断调高数据,全球大豆供应大幅增加是大概率事件,因此在装运通畅的前提下豆粕将维持弱势震荡格局。南美在减种玉米的情况下,大豆的种植面积还有上升空间,因此2013/14年度可能是豆类牛熊转折的一年。国内对大豆的需求仍保持稳步增长态势,养殖效益好转增加市场对下游饲料消费的乐观情绪。

Safras e Mercado称,巴西农户仅仅预售量10%的2014/15年度大豆。作为对比,上年同期的新豆预售比例为22%。预计2014/15年度巴西大豆播种面积3160万公顷,比上年的3010万公顷增长5%。

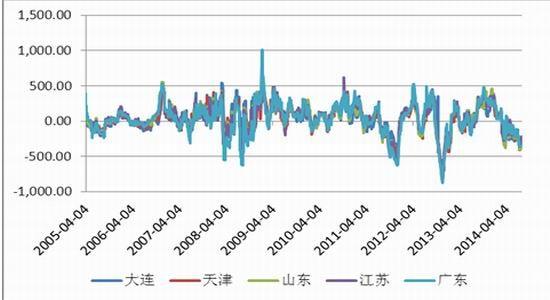

图1: 中国国内压榨利润 来源:wind,海通期货研究所

阿根廷农业部长表示阿根廷农户将在2014/15年度播种大约2000万公顷大豆,和2013/14年度的历史纪录持平。2013/14年度阿根廷大豆产量达到5300万吨。种植大豆的意向和去年持平或者接近于去年水平,大豆播种面积将继续高企。

9月份国内分地区进口大豆豆粕到港预报显示,华北460689吨,去年同期753007吨,减少292318吨;东北353434吨,去年同期500484吨,减少147050 吨;华东3009699吨,去年同期2378461吨,增加631238吨;中南852867吨,去年同期681616吨,增加171251吨,由于中国国内大豆库存庞大,加工利润出现亏损,2014/15年度美国对华大豆出口量可能同比降低25%。

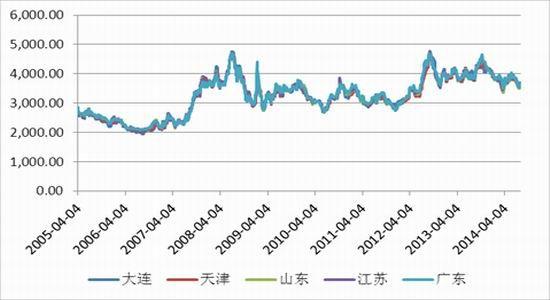

图2: 豆粕现货价格

来源:wind,海通期货研究所

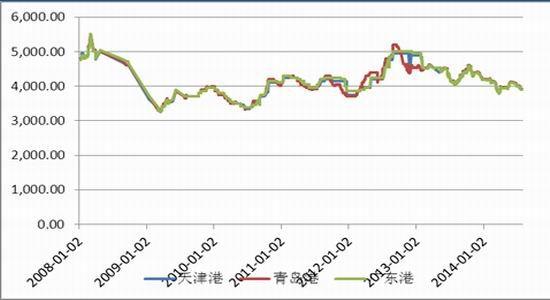

图3: 大豆港口分销价

来源:wind,海通期货研究所

最近因储备肉投放和局部地区疫情影响以及节日生猪大量出栏等影响,并且下游消费并不理想。部分企业的备货受终端消费疲软的抑制,总体力度不及往年,养殖户出栏集中,厂家采购压力降低,收购价格下降,猪肉价格小幅下跌,因目前生猪产能并不大,后期供应将会偏紧,价格可能反弹,饲料需求暂时并不乐观。

油脂油料价格近期出现企稳反弹迹象,主要是受助于出口需求增加,阿根廷农户惜售,以及官方报告等因素刺激,但大豆产量显著增加仍是压制价格的重要因素。豆粕受油籽产量增长影响总体偏空,不过美豆出口始终良好,使期价企稳反弹。南方水产养殖逐渐恢复,国内生猪禽类养殖需求转好,到达需求旺季,近月价格可能仍相对坚挺。目前国内港口油厂库存较高,全国大豆库存超过720万吨,替代现象出现,低位震荡可能延续。

中国鳗鱼网报道

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。