2017海南石斑鱼产业调研(二)

饲料市场激战与慢行背后的三大因素

随着海南石斑鱼养殖规模化,品种结构逐渐以大宗品种为主体,饲料市场前景愈发明朗。据业内人士估算,目前海南市场石斑鱼料的总估量在2.5-2.7万吨的范围,“2.6万吨算是比较合理的推算”。

无疑,对于饲料企业而言,这块市场成了竞相瞄准的一块 “香馍馍”。据不完全统计,目前海南石斑鱼料市场现在充斥着大大小小近60多个品牌,至少20个厂家在相互角逐,其中包括统一、越群、天马、海瑞、七好、嘉盛、全兴、海童等较早进入市场的老品牌,以及近两年在市场迅速就位的上上、杰大、恒兴、粤海、大北农等多家企业。

因各大小厂家进入时间多集中于2013-2017年期间,导致整个饲料市场品牌竞争短时间显得异常激烈。2015年出现石斑鱼短暂转养期,厂家品牌和饲料增速最为明显。但与预计相反的是,饲料市场需求增速明显滞后,例如,2014-2015年饲料总量同比增长翻倍,但是,相比2014-2015年石斑鱼产量的增长而言,饲料覆盖率依旧不高。新晋企业市场不能快速上量,后期市场开发力度远比预计困难,厂家快速涌入同时面临快速洗牌。

养殖周期长影响因素多 饲料后市销量波动明显

石斑鱼养殖周期长,苗料、小料使用时间短,产品工艺要求高,相对利润较成鱼料低,加上早期饲料企业(以台系、日系企业为主)开发市场,以苗料为主引导养殖户转变观念,把控大部分苗料市场份额,占具有市场优势。目前市场上饲料企业产品结构多样化,工艺型号上呈现多规格,分为1-16号不等,各厂家品牌在规格分类上存在一定差别,价格质量上呈现多档次。

企业大多以大料为主打产品,采取其中产品策略的原因主要有三方面:其一是石斑鱼生长需满足不同口径并进行营养调节,方便厂家合理控制成本;其二是中后期养殖用料快利于厂家上量;产品结构多样有利于控制养殖周期长带来的市场风险以及养殖风险。石斑鱼养殖周期一般在9个月左右,目前市场大料集中在5-9号料,投苗期到养成依旧会产生众多因素,持续影响饲料企业整年销量。

行业人士分析,2016年饲料市场存在三大不利因素,可借此剖析饲料市场增速减缓原因。其一,受2015年末寒潮影响,2016年投苗延迟到5月份,同比推迟一个月,导致后市用料进度减慢,2016年整体销量走低;其二,行情低迷易遭遇冰鲜鱼狙击饲料市场,2016年冰鲜鱼在1.1-1.2元/斤的长期低价位,冰鲜厂家配合赊销方式灵活,加上饲料养殖成本优势不明显,导致饲料市场暂时性萎缩;其三,1-1.6斤规格的珍珠龙胆塘头价长期在17-20元/斤徘徊,终端商品鱼价格低迷倒逼养殖户成本控制,养殖户惜售或减少投喂,转喂冰鲜。

很明显,饲料作为生产资料,首先受周期性生产效率影响,对于养殖周期长的石斑鱼来说,投苗热情、投苗密度、种苗成活等多方面影响因素更加难以调控;养殖周期越长,对市场需求信息反馈就越慢,越容易被市场“牵着鼻子走”;此外,石斑鱼作为高档消费品自身同样存在替代品竞争,例如牛肉、羊肉、猪肉等;最后,不可忽略的是,冰鲜作为饲料替代品依旧具有市场优势。

饲料市场开发不充分 冰鲜市场仍有话语权

综合海南大顺发海产海洋发展有限公司董事长李英奋,海南晨海水产有限公司董事长蔡春有以及其他商品鱼流通企业相关人士提供的数据显示:2016年平均每日流通量较2015年稍有下降,维持在每日35万斤左右,整体算进池塘存塘量总量、流通暂养量以及岛内石斑鱼消费量,平均流通量整体可接近每日40万斤,相对保守估计整年养殖量至少7.3万吨。

假设饲料养成占比达到100%,一斤鱼完全由饲料养成,料比尽可能降到1:1,整体饲料容量能达到8万吨以上,而目前数据显示:2016年海南石斑鱼饲料总量在2.6万吨,剩余5.4万吨容量将由冰鲜投喂代替。饲料市场和冰鲜市场比例接近1:2,可见饲料市场仍有很大的开发空间。

虽然目前整体养殖户投喂观念发生认知性转变,但极有可能部分区域市场饲料覆盖率极低(除网箱养殖外),甚至完全冰鲜投喂,或者区域市场覆盖率足够,但是饲料投喂比重依旧低。换言之,现在石斑鱼饲料市场开发程度依旧未够充分,冰鲜依旧是饲料企业发展的大障碍,是饲料公司发挥市场策略的着力点。

渠道依赖性强难做大 中小企业资金扶持乏力

海南石斑鱼料经销渠道以总经销、多点分销、直销三种方式为主,其中总经销的方式较少,以七好为代表的企业则以“直营模式+部分直营分销”相结合的模式,大多数厂家以多点分销的方式运作。

其中饲料企业开发经销商主要两种模式:一种是培养养殖户成经销商。因为具有养殖规模的养殖户在当地有一定的人脉关系,沿着人脉圈带动饲料销售,能较快开发市场,形成市场客户群体。另一种例如粤海、恒兴等企业借助对虾饲料渠道进行深度开发,既能利用渠道原本资源开发客户,同时省去渠道开发成本,又能利用原本渠道作为据点,能对当地市场开展物流、客情、技术等多项服务,快速贴近终端市场。养殖市场相对集中,渠道资源有限,开发难度大,就意味着经销商经营品牌一个或多个,例如文昌、琼海等地成为饲料企业兵家必争之地,个别有实力的经销商自然成为众多厂家品牌炙手可热的追捧对象。

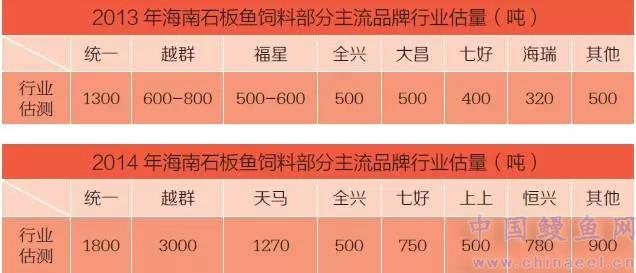

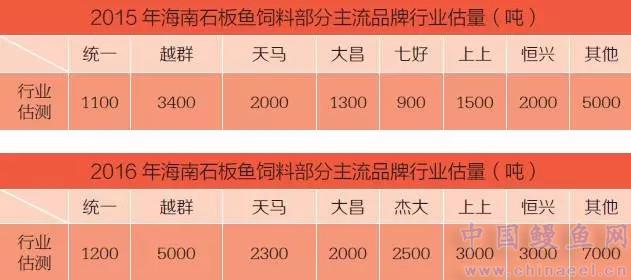

行业人士对饲料市场主流品牌估量

“2015、2016年能快速上量的企业,无一不是渠道做得好,尤其产品价格调整以及经销商的利润空间提升,例如杰大就是行业范例。”一位匿名企业业务员提到。站在渠道方面,新渠道的资源限制会成为制约渠道的发展的重要原因。站在饲料企业方面,限制渠道发展有以下两方面,一方面是饲料产品利润空间留给经销商的能否有吸引力,另一方面能否给予适当的资金扶持。

2013年前厂家基本现金模式,仅经销商对养殖户有点灵活的操作,现金交易让经销商没有足够的资金去过大地扩张。2014年后随着进入厂家增多,资金扶持开始流行市场;2015年随着企业间竞争激烈,无论直销分销模式逐渐扶持资金比例相应增高;2016年饲料市场增速明显放缓,饲料企业市场份额逐渐拉开距离,因此部分企业开始采取相应的折中方式调整客户结构,稳定优质客户。

行业人士对饲料市场主流品牌估量

“市场竞争激烈,除非刚开始进入市场就成为我们忠实客户得到比较好的扶持,其他筛选出优质客户作为稳定市场的保证,可能会有部分客户流失,但预测之内。”上海农好饲料有限公司海南区域经理杨杰提到。对于以中小企业为市场主体的饲料市场,目前市场容量本身不大,扶持不到位就容易流失客户,从而集体陷入既想把市场做大,又难于对抗市场竞争和风险的矛盾中,毕竟石斑鱼终端市场波动带来的资金回笼难题,谁也说不准。

中国鳗鱼网报道

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。