随着渔业供给侧结构性改革持续推进,2017年全国水产品市场运行稳中向好,市场成交量额双增,渔业“减量增收”效果显著。据可对比的58家水产品批发市场成交情况统计,2017年全国水产品累计成交量1145.12万吨、成交额2298.71亿元,同比分别增长4.69%和5.76%。

一、2017年水产品市场运行特点

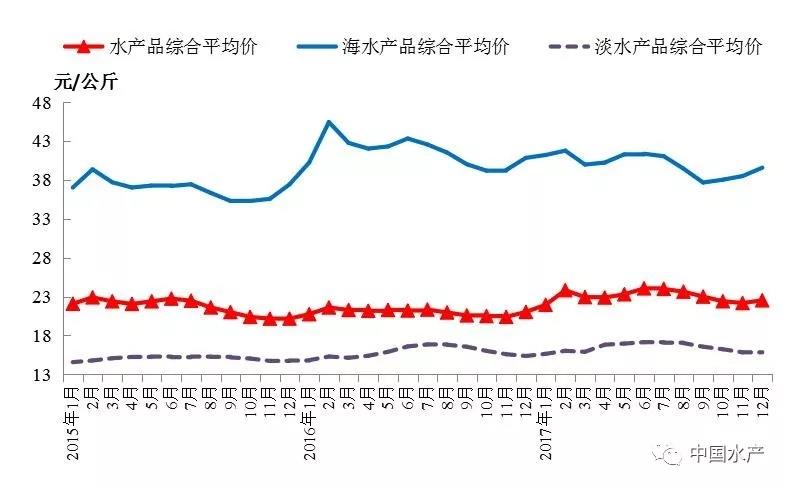

(一)水产品价格总体稳中有升,价格振幅小于上年

据对农业部80家定点市场水产品交易情况统计,水产品综合平均价格稳中有升,同比涨幅1.18%。其中,海水产品综合平均价格与上年同期基本持平,淡水产品价格同比上涨2.66%,成为推动价格总水平上升的主要因素。从综合平均价月度变化来看(图1),价格振幅7.8%,月度间最大价差1.71元/公斤,较上年水平约低20%。

图1 2015—2017年水产品综合平均价月度走势

监测的49个品种中,有22个品种价格上涨,占比44.9%,其中(见表1):马面鲀、扇贝、蓝园鲹和虹鳟价格涨幅在8%以上;18个品种价格下跌,跌幅最大的是杂色蛤,同比下跌7.87%;9个品种价格稳定,涨跌幅度在1%以内。(单位:元/公斤)

表1 2017年涨跌幅度较大的品种

.jpg)

(二)海、淡水产品价格走势分化,淡水鱼对价格上升贡献率最大

分类别看,海水产品综合平均价格与上年持平,淡水产品价格同比上涨2.66%,呈现淡水产品走强、海水产品偏弱的格局。海水产品价格在一、四季度同比上涨,二、三季度同比下降;淡水产品在一至四季度均同比上涨,且二季度涨幅最高,达到4.92%(表2)。

表2 一至四季度各类别产品价格同比变化幅度(%)

.jpg)

2017年有6个月的价格均低于上年同期水平,但由于占比重最高的淡水鱼价格同比上涨幅度较大,拉动水产品价格总水平较之上年仍然有所上涨。在8大类监测品种中(表3),对水产品价格上涨做出正向贡献的是海水甲壳类、海水头足类、淡水鱼类和淡水甲壳类,这四类产品的价格同比上涨幅度分别是2.50%、0.99%、2.52%和4.26%。依据价格权重测算,它们对价格上升的贡献率分别是27.1%、3.1%、70.7%和21.5%,价格总水平受淡水鱼影响最大。海水鱼类、海水贝类和海水藻类产品价格有不同幅度下降,下跌幅度分别是0.23%、1.12%和3.39%,它们对价格上升的贡献率均为负向,分别是-3.8%、-13.3%和-5.3%,起到了平抑价格的作用。淡水其它类价格平稳,与上年基本一致。

表3 各品种涨跌幅度及对价格总水平的贡献率

.jpg)

(三)价格波动与生产规律吻合,呈前涨后跌走势

从环比价格走势看,上半年正值养殖产品投苗期,上市量相对较少,除3月份受节后消费减弱影响,价格小幅下跌外,其他月份价格均环比上涨,4月份环比涨幅最高,达到2.9%。下半年价格持续走弱,批发价连续5个月下跌。其中,海水产品在3月份节后消费淡季和9月份各海域休渔结束时价格下跌较为明显,环比分别下降4.28%和4.53%。淡水产品受存塘减少和春夏季休渔、禁渔政策的影响,二季度上涨幅度较大,在成鱼上市量少、幼鱼刚刚投苗的青黄不接时期,价格涨幅最高,4月份达到5.78%。

.jpg)

图2 1-12月环比价格指数

二、海、淡水产品价格变化的主要影响因素

2017年海、淡水产品价格走势分化,这种价格变化的背后原因有所不同。

淡水产品价格上涨主要受供给减少影响,淡水产品特别是淡水鱼价格是渔业供给侧结构性改革效果的直接体现。从产品替代性来看,淡水鱼与猪肉、禽蛋、禽肉价格最为接近,相比于其他水产品来说,淡水产品与肉禽产品的替代性更强。2017年上半年猪肉、禽蛋、禽肉价格疲软,淡水鱼价格却保持坚挺,说明价格变化的根本原因不是来自需求,而是来自于供给。一方面,国内环境保护力度加强,部分不适宜水产养殖地区逐渐退出生产,湖库网箱养殖压缩,淡水养殖面积缩小,引起局部地区、短期内市场供给减少。另一方面,大宗淡水品种供应量增幅放缓,名优品种养殖增加,淡水养殖结构发生变化,刺激了大宗淡水鱼等品种的价格上升。加上在环保成本不断攀升的压力下,部分养殖户弃养,淡水鱼上市量偏少,价格走高。但从上涨幅度来看,淡水产品价格有很大部分原因应归结于补涨因素。在人工、塘租费用不断增长的情况下,2014年、2015年淡水鱼价格持续低迷,总体缓慢下跌,养殖收益不佳,部分养殖户调减相应养殖品种,价格上升是市场对供给减少的一种自然反应。

海水产品价格平稳出乎预期,原因有以下几个方面。一是2017年农业气候条件相对较好,有利于海水养殖生产。2017年干旱、洪涝、低温冻害、风雹、台风等影响总体偏轻。农业干旱发生范围小、影响程度低,为近10年来的偏轻水平;汛期强降水日数、累计雨量也少于上年同期;对沿海水产养殖影响较大的台风也与近五年同期均值相比明显偏轻。有利的气候条件减少了水产养殖损失,保障了海水养殖顺利开展。二是休渔期延长和环境治理成效初显。2017年农业部调整完善了伏季休渔和长江禁渔制度,还组织了代号“亮剑2017”的系列渔政专项执法行动。在伏季休渔期延长和执法力度加强的双重作用下,海洋渔业资源状况明显好于以前。与5月份休渔刚开始时比较,8月份黄渤海区的渔业资源总密度增加了1.9倍,东海区增加3.5倍,南海区增加0.7倍;与上年同期相比,黄渤海区增加了130%,东海区增加了30%,南海区增加了24%,三大海区的小黄鱼、带鱼等传统经济鱼类资源密度同比明显增加,尤其是东海区传统经济鱼类资源密度占总资源密度超过了80%。低价经济鱼产量的增加对海水产品价格水平起到显著的平抑作用。三是远洋捕捞海产品自食率提高和进口水产品增加对国内价格产生影响。随着国人消费能力增强,水产品需求增加,目前越来越多的远洋捕捞海产品被运回国内销售,据了解,当前冻鱼约有40%—60%运回国内消费。水产品进口税率也在不断下调。2017年金枪鱼、北极虾、带鱼、帝王蟹等多类海鲜产品进口税率降低了一半以上,部分高档水产品进口关税甚至低于发达国家水平。随着水产品进口量的增加,国内海水产品价格也受到了一定抑制。

三、市场走势预测

从2018年市场走势来看,水产品供给的基本面没有太大变化,价格预计有进一步上升空间。这一结论主要基于以下几方面考虑:一是在淡水养殖面积难有增长的背景下,大宗水产品供应量增幅放缓的趋势已定。二是从环境成本来看,2017年下半年,继环保风暴之后,海洋督查风暴继续来袭。海洋督查风暴是环保风暴的延续,海洋督查风暴重点督查的领域是填海占海。在环境压力下,未来水产养殖业的处境会更加困难,环境成本有进一步上升趋势。三是随着进口产品增加,国内水产品价格的上涨压力会有一定缓解。在2018年关税调整方案中,中国与东盟、巴基斯坦、韩国、冰岛、澳大利亚、新西兰等国的进口关税在原最惠国税率基础上进一步降低,甚至继续零关税,这将进一步刺激食用水产品进口。因此,在国内供给总体缩减、环境成本不断上升、外来产品部分替代的背景下,预计2018年水产品价格或呈现温和上升的态势。

中国鳗鱼网报道

【关键字】:水产养殖,渔业,2017年,水产品,市场交易量,增长

.bmp)

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。