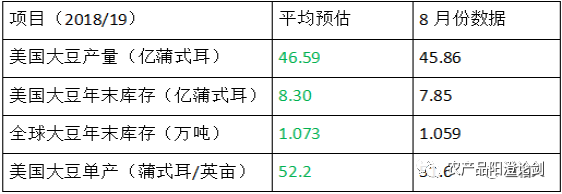

中美贸易战进一步升级,美国总统特朗普上周五表示,已准备好对另外价值2670亿美元的中国商品加征进口关税,目前全球都在等待他是否对2000亿美元中国商品征税的决定,这2000亿美元关税的公众评议期在上周五格林威治时间4点(北京时间次日凌晨)到期,目前看这2000亿征税可能很快付诸实施,这将令美豆承压,同时美国农业部将在北京时间周四(9月13日)凌晨0:00公布9月份供需报告,新作预估数值详情如下表所示:

市场预计美国农业部将在月度供需报告中分别上调新年度美国大豆产量、美国大豆年末库存和全球大豆年末库存预估,前瞻数据整体偏空。随着美豆逐步进入收割期,市场相关机构对美豆的考察情况已得到消化,结论是今年美豆继续丰收,产量预期继续创纪录,而中美贸易摩擦持续升级,从7月份我国对美大豆加征25%关税后,中国进口大豆加工企业就已经不再采购美国大豆,美国农业部也已经两月上调美国大豆年末库存预估。近段时间CBOT大豆价格受中美贸易战、美豆丰产预期影响回落,最低下探829美分/蒲,接近并试探7月6日的低点826美分/蒲,之后遇空头回补回升至840美分/蒲附近弱势徘徊,表明市场已在逐步消化美豆丰产和出口量预期减少的影响,目前看来若是美农报告没有出乎意料的消息,整体影响可能相对有限。

近两日国内部分大豆产区出现严重霜冻,内蒙古呼伦贝尔地区降温明显,当地大豆产区遭遇早霜,影响大豆正常成熟,适逢当地大豆鼓粒中后期,冻害造成大豆叶片受损严重,大豆产量减少,据初步估算,因霜冻造成的减产可达15-20%。受此影响,大连大豆合约9月10日涨停,资本趁机介入豆类市场,推涨粕类价格,但有消息称早霜舆论存在炒作嫌疑,但实际影响可能并不大,市场都知道黑龙江东部的农垦系统才是国产豆的真正主产区,而且虽受冻害但并不意味着绝收。

中秋、国庆包装油备货还在继续,近期油脂市场需求量一直较好,据Cofeed统计,8月全国主要工厂散装豆油成交总量为528270吨,相比之下7月份豆油成交总量为463350吨,油厂积极挺价。丰产压力庞大打压美豆期价持续下跌,美西大豆加税之后也已经出现压榨利润,若美豆进一步下探,后面中国买家不排除进口美豆的可能。此外,阿根廷农业部称三年来首次向中国出口豆油,声明称在阿根廷罗萨里奥粮食中心附近的廷布斯港有29,000吨阿根廷豆油正在往船上装货,计划还有另外两艘豆油船货发往中国,合计90,000吨。与此同时,国际棕榈油处于增产趋势,国内港口食用棕榈油库存总量45.97万吨,去年同期则为34.38万,2016同期30.68万,供应也较充裕,连盘豆棕油价差也因而由2018年年初的450元/吨不断走扩,截止9月7日已扩大至924元/吨,制约豆油后期走势,何况豆油自身库存也处于多年高位,油脂基本面形势不如人意将继续限制短期行情的上涨空间。

中美贸易战进一步升级对国内油脂期现货走势会带来利好,因为在贸易战升温背景下,国内大豆进口成本不仅将居高难下,同时远期进口大豆到港预估量还较低,加上国内东北及内蒙一带冻害造成当地大豆叶片受损严重或影响产量,加剧原料供应不足担忧。与此同时,由于停机检修较多等其它因素导致近来国内油厂开机率持续第三周下降,据Cofeed调查显示,截止9月7日当周全国各地油厂大豆压榨总量1702300吨(出粕1344817吨,出油323437吨),较前一周的压榨量1858410吨下降156110吨,降幅8.4%,豆油产出将因此减少,促使油厂挺价,只不过现如今国内豆油库存仍居历年同期相对高位,况且眼下港口大豆供应尚较充裕,以及临储油脂拍卖还在继续,考虑到9月中旬左右包装油备货将基本结束,短期内油脂市场供大于求格局难改,这或将继续制约油脂行情短线反弹空间。而从中长期走势来看,主要仍将依赖于贸易战,只要贸易战不结束,油脂行情大概率将延续震荡趋升格局,反之如果贸易战结束(短期内概率恐不大),则在美豆大丰收背景下,届时走势将不容乐观。

随着中美贸易战的愈演愈烈,中国未来大幅削减美豆进口已是毋庸置疑的,而巴西大豆又到了退市的季节,后续订船不多,市场预计第四季度国内大豆或有明显缺口。按照目前的消耗情况推算,到11月底港口大豆库存将出现紧张状况,市场普遍看好第四季度行情,预计贸易战结束前油脂行情整体震荡缓步趋升格局未变,但是贸易战不确定性较大,后期还会再启谈判,市场预期双方有在11月份美国中期选举前夕达成一致的可能。目前油脂走势主要依赖贸易战和节前备货支持,节前备货将在9月中旬基本结束,如果贸易战再结束,在美豆超级丰产背景下,后市基本面压力不容忽视,因此需密切关注贸易战动向。同时,舆论成为布局者的工具,美农报告利多利空是一方面,还需关注的是中美贸易战演变、9月26-28日美联储仪息会议对全球经济的影响 。

中国鳗鱼网报道

.jpg)

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。