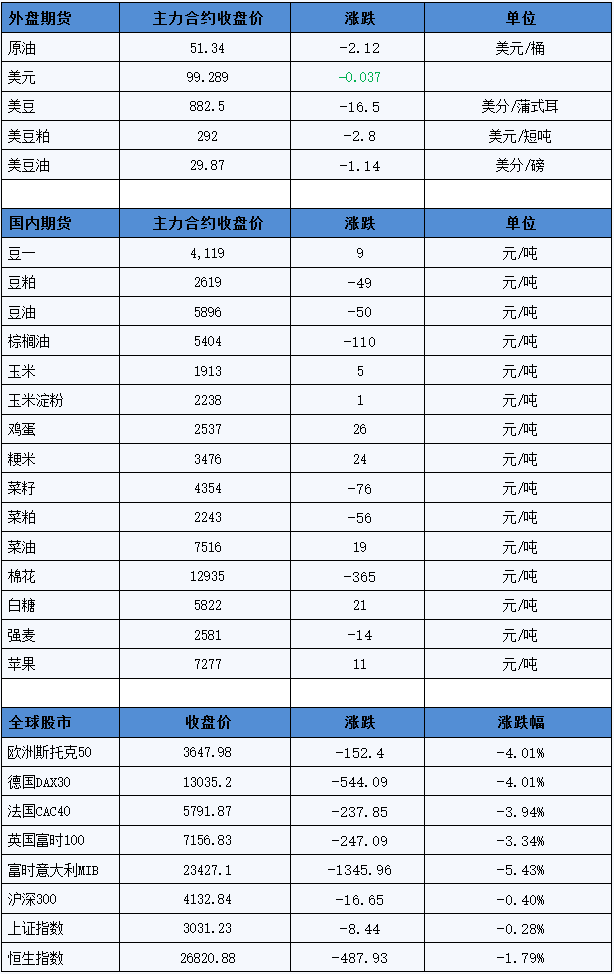

1、国际形势:

春节至今,全球商品市场遭到疫情的严重干扰,先是中国的疫情形势十分严峻,但经过我国政府以及一线“抗战”医护人员一个多月的拼尽全力防护,发生在中国的新冠肺炎疫情形势终得到控制并出现拐点。然而,中国以外地区报告的病例数却与日俱增,意大利、韩国和伊朗报告确诊病例均大幅上升。韩国确诊病例已超过600例,意大利超150例,伊朗有43例。而阿富汗和伊拉克报告称出现首个病例。在中国大陆以外,该病毒G经扩散到约29个国家和地区,总的死亡人数约为24人。因中国以外地区的感染人数激增,引发亚洲股市、欧洲股市和华尔街股指期货急剧下跌,投资者涌入黄金等避风港市场。本周一,油价大跌5%,期货及股市市场普跌,截止2月24日收盘,全球股市和期货市场波动如下表:

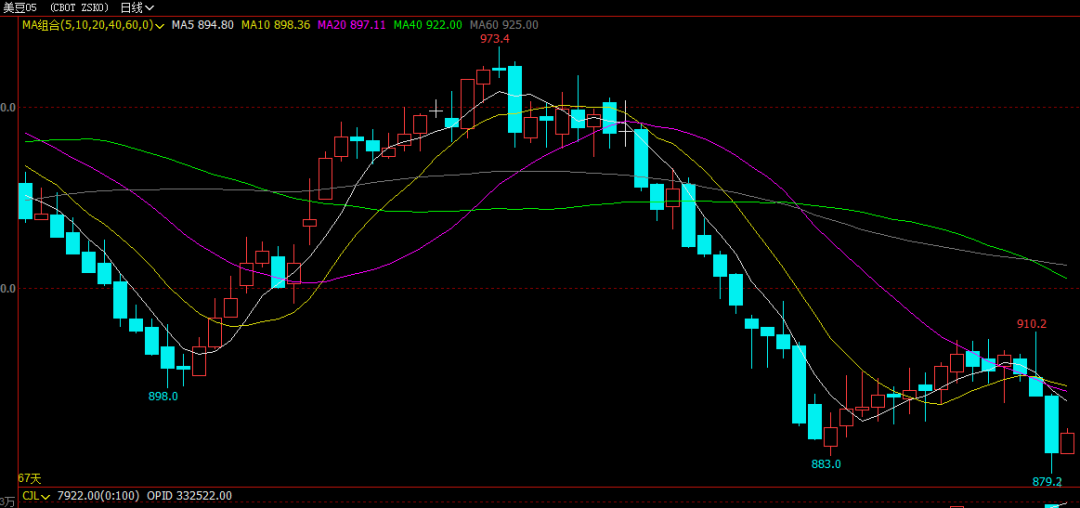

虽然美国农业部上周在农业展望论坛上曾预计2020/21年度美国大豆期末库存将降至四年来的最低水平,但是,目前疫情是全世界所面临的问题,美豆的需求受到较大的威胁,原先已经同中国签订了第一阶段贸易协议,但在新型疫情以及非洲猪瘟的严重影响下,中国的采购步伐推迟,此番形势也令市场对美豆的出口情况十分担忧,上周美国对中国(大陆地区)装运的大豆数量比一周前减少32.3%,上周是增长50.1%。何况,今年巴西大豆产量有望创下历史最高纪录,巴西农业咨询机构Arc Mercosul公司称,截至上周五(2月21日),巴西2019/20年度大豆收获进度达到34.2%,比一周前提高6.8%。上周一至周四,中国可能买了20船巴西大豆,毕竟巴西大豆进口利润依旧较好,截止2月25日,巴西大豆盘面进口利润在185-280元/吨,这于美豆而言也是更具优势。

附图:美豆价格走势变化图

2、国内方面:

2020年第8周(2月15日-2月21日),本周油厂开机率继续回升,全国各地油厂大豆压榨总量1808800吨(出粕1428952吨,出油343672吨),较上周1575600增233200吨,增幅14.8%,当周大豆压榨开机率(产能利用率)为51.98%,较上周的45.28%增6.7%个百分点。未来两周将继续回升,第9周油厂压榨量预计在185万吨左右,第10周压榨量将在187万吨左右。按当前开机速度来算,预期2月份全国大豆压榨总量在630.23万吨,高于1月份实际压榨量591.3万吨,也高于去年同期的368.71万吨。

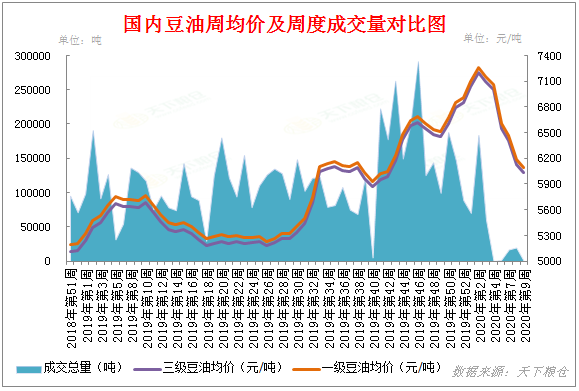

油厂开机率持续提升,然而疫情导致大部分餐饮企业尚未得到恢复,根据国家统计局统计,2019年全国餐饮收入为46721亿元,其中15.5%来自春节期间的消费旺季。而今年春节期间餐饮业损失严重。报告显示,相比去年春节,疫情期间78%的餐饮企业营业收入损失达100%以上;9%的企业营收损失达到九成以上;7%的企业营收损失在七成到九成;营收损失在七成以下的仅为5%。根据恒大研究院数据,仅在春节7天内,疫情已对餐饮行业零售额造成了5000亿元左右的损失,加之学校开学、企业复工延迟,食用油终端需求依旧低迷不堪,据Cofeed统计,2月份至今,豆油日均成交总量仅为2429吨,远低于日均2万吨成交的水平,而取109家样本数豆油提货量每日仅在1万多吨,远低于正常日均出库3万吨左右的水平,油厂走货速度十分缓慢,导致豆油库存继续大幅增加,截至2月21日,国内豆油商业库存总量119.78万吨,较上周的102.76万吨增17.02万吨,增幅为16.56%,较上个月同期85万吨增34.78万吨,增幅为40.92%,较去年同期的130.43万吨降10.65万吨,降幅8.17%,五年同期均值114.01万吨。

附图:豆油成交量对比图

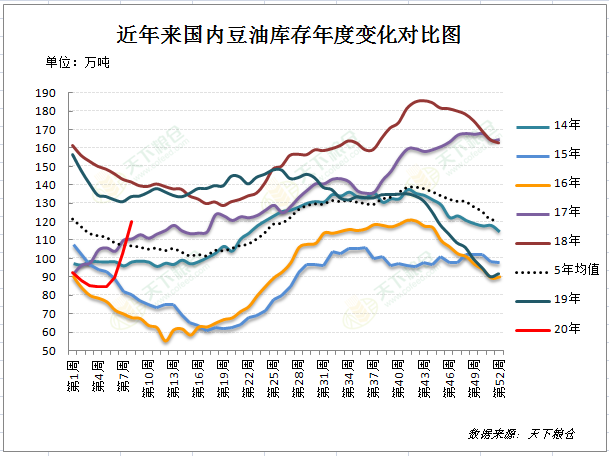

附图:豆油库存变化图

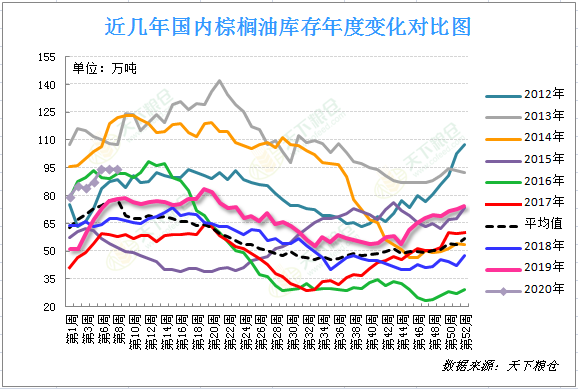

豆油库存的增长速度可谓是十分惊人,2019年四季度及2020年1月份降下来的库存,却在2020年2月份仅两三周的时间就重新填补了,并且已经有多地油厂豆油出现胀库现象,按目前的累库速度,不排除3月末会突破140万吨大关的可能,不仅如此,港口食用棕榈油库存整体也是处于增长状态,截止2月21,全国港口食用棕榈油总库存94.45万吨,较前一周94.22万增0.2%,较上月同期的83.91万吨增10.54万吨,增幅12.6%,较去年同期77.68增16.77万吨,增幅21.6%。目前油脂基本面压力逐渐增大。

附图:棕榈油库存变化图

上周棕榈油价格下跌1.4%,创下2019年11月份以来的最低水平,主要是因为出口不佳,而MPOA最新数据显示,马棕 2 月 1-20 日产量环比增 17.42%,其中马来半岛增 28.47%,沙巴增0.42%,沙捞越降 2.4%。SPPOMA 数据显示,马棕 2 月 1-20 日产量环比增 33.55%,其中单产增 34.87%,出油率降 0.25%。而市场预估船运调查机构ITS马来西亚棕榈油2月1-25日出口量在968,694吨,较ITS发布的上月同期1022,023吨降53,329吨,降幅5.22%,作为对比,前20日增加8.7%,随着3 月产量季节性回升,产地出口将更受考验,仍需关注印度采购。

总体来看,疫情影响持续情况下豆油供需错配格局仍未改变,现货市场成交清淡,油脂阶段性过剩矛盾突显,以及马来西亚棕榈油产量增加,出口放慢,去库存势头也可能结束,转为库存重建,外盘马棕期价亦仍弱势运行,利空因素仍居于上风,预计在疫情得到有效控制之前,油脂行情整体将维持震荡偏弱运行走势。何时能出现反转,这要取决于疫情防控何时明显缓解,以及国内的各大酒店、餐饮企业、学校食堂何时才能恢复正常,毕竟目前中下游市场都还在消耗年前的库存,对新的需求是少之又少。再加上现在新冠病毒不仅仅是存在于中国,如文章开头所说,不少国家病例数量还在增加,全球的经济会遭到何种程度的拖累,这都是影响油脂走向的关键因素。

三大油品中,菜油表现则相对偏强,春节之后,贵州、四川等省陆续启动应急菜油收储计划,2月10日贵州省国储库发布收购菜油的公告,经过两次竞标,最终完成8万吨菜油的采购目标,成交均价8975元/吨。应急储备令菜油供应收紧,提振菜油需求,加上近期加拿大港口装运受到示威者的影响,部分菜籽延迟到港,预计将对菜油走势有所支撑,从长期来看,加拿大菜籽进口持续没有放宽,国内菜油供应偏紧的格局难有改善,使得菜油相对豆棕油抗跌。

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。