中国是全球最大的鳗鱼养殖、加工和出口国,烤鳗是我国出口水产品的重要组成部分,现已形成集鳗鱼养殖、烤鳗加工和出口为一体的烤鳗产业链。2018 年,我国烤鳗出口额达 9.19 亿美元,出口数量为 3.90 万吨,均居世界首位。

1、中国烤鳗出口现状

(一) 出口额整体保持增长,出口量先升后降

2018 年,中国烤鳗出口额达 9.19 亿美元,是 2005年的 1.59 倍(见表 1)。2005—2007 年,中国烤鳗出口额相对稳定在 6 亿美元,此后受 2006 年日本肯定列表制度实施、2008 年国际金融危机及 2009 年欧洲鳗鱼出口退税取消等因素的影响,烤鳗出口额大幅下滑至 2008 年的 3.6 亿美元和 2009 年的 4.1 亿美元。但自 2010 年以来,中国烤鳗出口额持续大幅增加,并于2012 年首次突破了 10 亿美元,2013—2017 年的出口额在 7.5 亿美元至 8.5 亿美元的区间内波动,2018 年增长到 9.2 亿美元。

总体上看,2018 年中国烤鳗出口量为 3.90 万吨,比 2005 年减少了 0.34 万吨。以 2008 年国际金融危机为分水岭,可将中国烤鳗出口量的变动划分为两个阶段(见表 1)。第一个阶段为快速增长阶段(2005—2007年),中国烤鳗出口量在三年的时间里从 4.24 万吨快速增长到 4.82 万吨。第二个阶段为波动阶段(2008—2018 年),2008 年中国烤鳗出口量大幅下滑至 2.87 万吨,2009 年恢复增长到 3.21 万吨,此后中国烤鳗出口量在 3.0 万至 4.0 万吨区间内波动。

(二) 出口平均单价变动阶段性明显

2005 年以来,中国烤鳗出口均价的变化可以分为三个阶段(见表 1)。1. 平稳阶段。2005—2009 年,中国烤鳗出口均价围绕 13.00 美元 / 千克小幅波动。2. 大幅上涨阶段。2010—2012 年,中国烤鳗出口均价连上三级台阶,从 18.00 美元 / 千克快速提升到 25.57 美元 /千克,并于 2012 年达到了近十年来出口均价的最高点,32.00 美元 / 千克,是 2005 年出口均价的 2.35 倍。3. 下降阶段。烤鳗出口均价从 2013 年的 29.23 美元 / 千克下降到 2018 年的 23.57 美元 / 千克。

(三)出口方式以一般贸易为主,且占比快速攀升

如表 2 所示,2005 年以来,中国烤鳗以一般贸易方式的出口额占比从 46.71% 持续增加到 2018 年的96.9%,取代加工贸易成为我国烤鳗出口的主要方式;同期,以加工贸易方式实现的中国烤鳗出口额占比则从2005 年的 53.24% 持续减少到 2018 年的 3.10%。

(四)出口市场集中在亚洲(尤其是日本),市场多元化取得一定的成效

洲际分布方面,亚洲一直是我国烤鳗出口的主要市场,但对亚洲市场的依赖度在下降。2005 年,中国对亚洲烤鳗出口额占烤鳗出口总额的比重高达 95.78%,此后随着市场多元化进程的加快,对亚洲烤鳗出口额所占比重持续下降至 2018 年的 67.47%;同期,对北美洲的出口份额从 3.02% 持续上升至 2018 年的 17.31%,对欧洲的出口份额则从不足 1% 提升到 14.16%。

进一步细分,我国烤鳗出口的国别(或地区)市场保持相对稳定。日本占据我国烤鳗出口的半壁江山,2018 年对日烤鳗出口额所占比重为 51.14%;从日本视角看,日本对中国烤鳗的进口依赖度更高,2017 年日本从中国的烤鳗进口量占到日本烤鳗进口总量的比重高达 98.16%。此外,中国对美国、俄罗斯和中国香港地区也出口一定数量的烤鳗,2018 年对这三大目标市场的烤鳗出口份额分别为 15.50%、8.20% 和 5.11%。

(五)国内出口省份相对集中,福建占据半壁江山

我国烤鳗国内出口集中在福建、江西、山东、浙江和广东五省,2018 年这五省烤鳗出口量占到中国烤鳗出口量的 95.37%。其中,福建省在烤鳗出口上的优势突出,2018 年福建省烤鳗出口量为 2.0 万吨,占当年中国烤鳗出口量的 51.28%;第二为江西省,出口量为 0.54万吨,占比 13.84%,第三名为浙江省,出口量为 0.42万吨,占比 10.77%;紧随其后的是山东省和广东省,两省烤鳗出口量占比分别为 10.04% 和 9.44%。

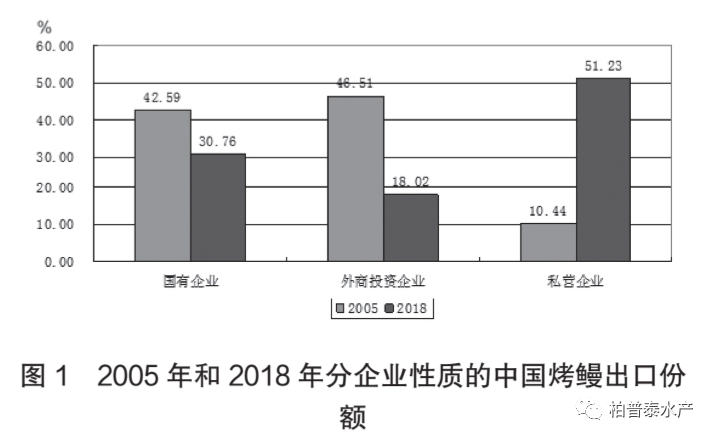

(六) 私营企业取代国有企业和外资企业,成为烤鳗第一大出口主体

2005 年,外商投资企业和国有企业是中国烤鳗出口的两大主体,私营企业出口占比不高。其中,外商投资企业和国有企业烤鳗出口额占比分别为 46.51%和 42.59%,私营企业烤鳗出口占比仅为 10.44%。此后,私营企业烤鳗出口额占比大幅提升,2018 年已达51.23%,取代国企和外企,成为烤鳗第一大出口主体;同期国有企业烤鳗出口额占比降至 30.76%,外资企业烤鳗出口额占比大幅降至 18.02%(见图 1)。

2、中国烤鳗出口竞争力分析

(一) 显示比较优势指数

显示比较优势指数(RCA)是衡量某国某种产品比较优势强弱的常用指标,若 RCA 指数大于 1,表示该国某种商品的生产和出口在国际市场上具有比较优势。中国烤鳗的 RCA 指数用中国烤鳗出口占中国商品出口的份额与世界烤鳗出口占世界商品出口的份额之比进行计算。2012—2017 年,中国烤鳗 RCA 指数位于 6.23—8.56 区间内(见表 3),远大于 1,说明我国烤鳗出口具有极强的比较优势。

(二) 国际市场占有率

国际市场占有率用中国鳗鱼出口额占世界鳗鱼出口额的比重加以衡量,是竞争力强弱的直接体现。由表 3可知,2012—2017 年,虽然我国烤鳗国际市场占有率从 97.67% 小幅降至 96.84%,但均在 95.00% 以上,这说明我国烤鳗具有很强的出口竞争力。

(三) 贸易竞争指数贸易竞争指数

用中国烤鳗的净出口与其进出口总额之比进行测算。2012—2017 年间,我国烤鳗贸易竞争指数均接近 1(见表 3),说明我国烤鳗在国际市场具有极强的出口竞争力。从分工类型看,我国烤鳗产品处于输出型垂直分工。

3、结论与对策建议

利用中国烤鳗出口的统计数据,本文对 2005—2018 年中国烤鳗出口的规模与结构特征进行了梳理,并对中国烤鳗出口竞争力进行了量化测算,发现:第一,中国烤鳗出口额在波动中稳步增长,烤鳗出口数量先升后降,出口均价变动具有明显的阶段性,出口方式以一般贸易为主,出口市场集中在亚洲(尤其是日本),国内出口地区相对集中在福建省,私营企业是烤鳗第一大出口主体。第二,2012—2017 年,我国烤鳗国际市场占有率高达 95% 以上,贸易竞争指数接近 1,比较优势指数大于 6.20,这说明我国烤鳗具有极强的出口竞争力。

虽然我国烤鳗具有突出的比较优势和竞争优势,但面临出口价格下降、出口市场高度依赖日本、技术性贸易壁垒日趋严格等挑战。为了促进我国烤鳗出口健康持续发展,还有赖于进一步完善烤鳗出口产业链条,提升烤鳗产品的出口附加值,积极开拓新兴市场,推广无公害养殖模式;重视建立质量安全示范区、养殖标准师范区和烤鳗出口加工基地,建立出口烤鳗农药残留监控体系;完善技术贸易壁垒预警机制,密切注意日本、美国等主要市场的技术贸易措施变动。

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。