进入12月以来,利空因素一个接一个,当前鱼粉市场看空的气氛较浓,鱼粉行情将是易跌难涨,具体原因如下:

1、外盘回落,拖累国内现货价格

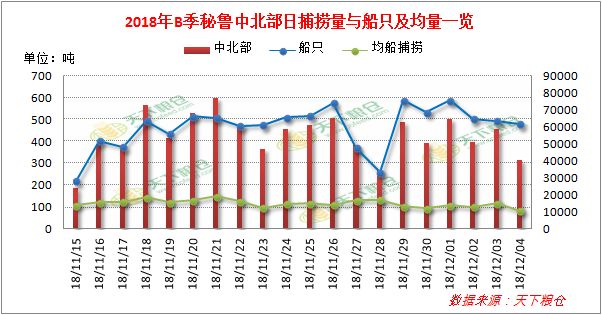

自中北部新季开捕以来,捕捞形势持续良好,11月15日-12月4日中北部B季累计捕鱼量为1096,369吨,已完成配额的52.21%,本季配额为210万吨,剩余1003,631吨,日均捕捞量在4-5万吨附近,若按其日均捕捞量来推算,12月中下旬便可提前完成,完全捕捞完可生产49万吨鱼粉,在秘鲁捕鱼进度刷新近年新高及预售缺量情况下,秘鲁当地鱼粉厂商销售心态有所承压,报价出现回落,截止12月5日,秘鲁65%蛋白普通级SD鱼粉FOB报价在1250美元/吨,较配额公布前跌80美元/吨,秘鲁68%蛋白超级SD鱼粉FOB报价在1530美元/吨,较配额公布前跌70美元/吨,鉴于后期到货成本下降,国内鱼粉持货商出货情绪有所上升,令报价出现了回调,截止12月5日,国内各主要港口超级蒸汽鱼粉报价在11100元/吨附近,较年初相对高位14000元/吨,跌2900元/吨,降幅20.71%,不利于国内鱼粉市场。

附:2018年B季秘鲁中北部日捕捞量与船只及均量一览:

附:2018年国内鱼粉现货价格连续走势图:

2、需求减少,持货商库存压力渐升

入冬以来,气温下降明显,国内水产养殖已进入淡季,水产料对鱼粉消费不多,北方鱼粉需求主体已转为猪料,南方鱼粉需求主体以水产料和猪料混合为主,而自非洲猪瘟席卷中国以来,至今未能寻得猪瘟根治办法,截止最新,市场已出现86例非洲猪瘟疫情,受猪瘟负面效应持续发酵影响,养殖户补栏积极性低,出栏积极性高,为此猪料对鱼粉的消费也有限,在此背景下,国内鱼粉市场缺乏成交,港口出货节奏较慢,在正常到货情况下,港口库存上升明显,截止12月4日,国内港口库存量在19.3万吨左右,较10月初15.3万吨上升26.14%,港口库存压力增加,港口商报价承压。

附:2018年10-12月4日中国进口鱼粉库存变化图:

总的来看,就当前而言,在新季配额捕捞情况较好及鱼粉需求欠佳背景下,国内港口持货商销售心态急切,短线国内鱼粉市场行情或将进一步回落调整。秘鲁新季的捕捞进展情况对国内鱼粉市场走势较为关键,业内宜密切关注小编带来的跟综报道。

中国鳗鱼网报道

.jpg)

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。